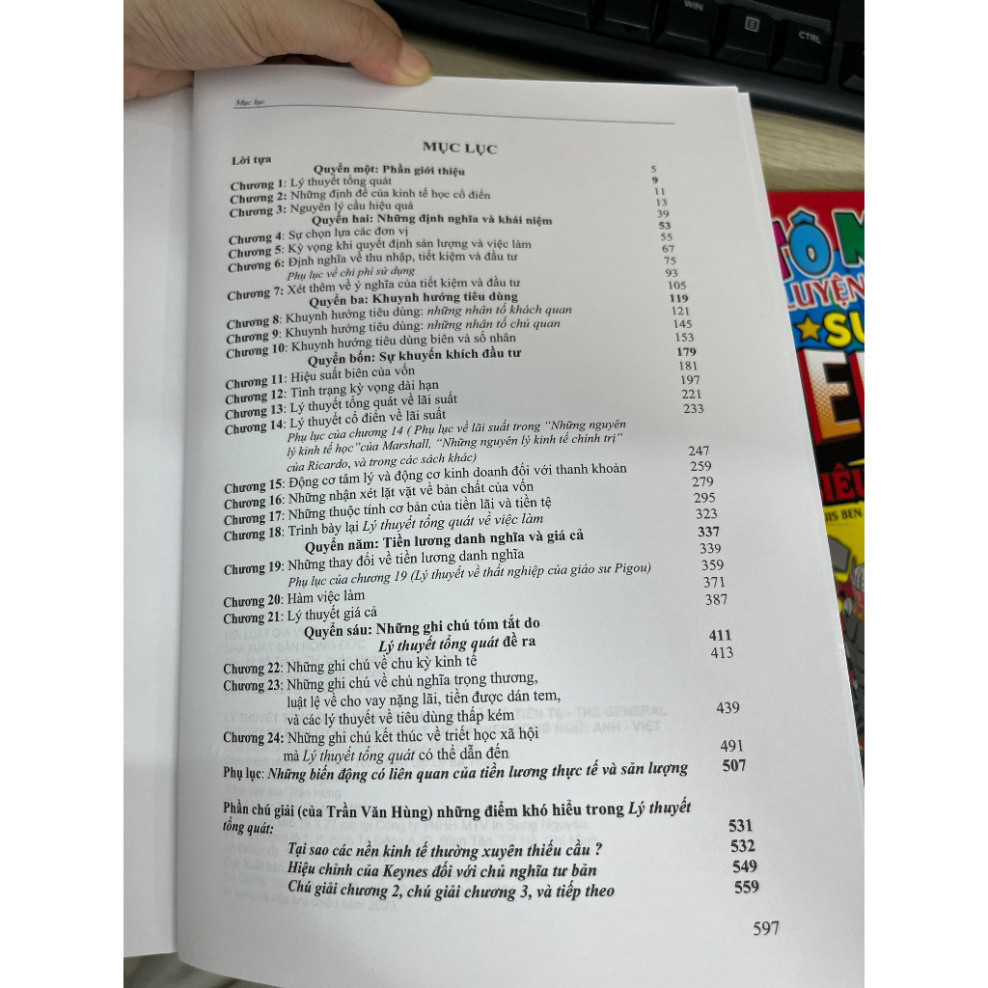

Cuốn sách này chủ yếu dành cho các nhà kinh tê học đông nghiệp của tôi. Tôi hy vọng nó cũng dễ hiêu đối với những người khác. Nhưng mục đích chính của cuốn sách này là bàn về các vấn đề lý thuyết khó hiêu, còn việc áp dụng lý thuyết đó vào thực tiễn thì chỉ bàn đến ở diện thứ yếu. Vì nếu kinh tế học chính thống có sự sai sót thì phải tìm sai lầm, không phải ở kiền trúc thượng tâng, vì bộ phận này đã được xây dựng công phu để đảm bảo tính nhất quán phù hợp với qui tắc của logic, mà là ở chỗ thiếu tính rõ ràng và tinh tổng quát trong các tiền đề. Như vậy, tôi không thể đạt được mục tiêu thuyết phục các nhà kinh tế học (cổ điển) xem xét lại trên cơ sở phê phán một số giả thiết cơ bản của họ trừ phi đưa ra những lý lẽ hết sức trừu tượng thông qua nhiều cuộc tranh luận gay gắt. Tôi ước gì phân tranh luận sẽ giảm bớt đi. Nhưng tôi nghĩ việc tranh luận là quan trọng, không chỉ đề giải thích quan điểm của chính bản thân tôi, mà còn để cho thấy, ở những mặt nào, (nhu cầu) tranh luận là xuất phát từ lý thuyết (cổ điển) phổ biến. Tôi đoán trước rằng những ai đã gắn bó chặt chẽ với những gì mà tôi gọi là "lý thuyết cổ điền", sẽ dao động giữa việc tin rằng tôi hoàn toàn sai lầm và việc tin rằng tôi cũng chăng nói được điều gì mới mẻ cả. Xin hãy đề cho người khác xác định hoặc cái này hoặc cái kia hoặc cái thứ ba là đúng. Các đoạn sách có tính chất tranh luận nhằm cung cấp ịt nhiều tư liệu cho một câu trả lời; tôi phải xin được tha thứ nếu như trong khi theo đuổi những điêu phân biệt gay cân, sự tranh luận của tôi tự nó thê hiện một cách gay gặt quá đáng. Trong nhiêu năm, với niêm tin tưởng, tôi đã bám giữ các lý thuyêt (cô điên) mà hiện nay tôi đang bàn đến và, tôi nghĩ, tôi hoàn toàn hiểu rõ các mặt mạnh của lý thuyết đó.

Tác giả của một cuốn sách như cuốn sách này phải đi trên những con đường không quen thuộc, cho nên rất mong nhận được những lời phê phán và trao đổi nếu muốn tránh những lầm lẫn không cần thiết. Thật kỳ lạ là người ta trong một lúc nào đó có thể tin vào những việc rồ dại nếu người ta suy nghĩ một mình khá lâu về các việc đó, đặc biệt đối với kinh tế học (cùng với các khoa học luân lý khác) mà ở đó thường không thể đưa những ý kiến của một người nào đó ra tranh luận để rút ra kết luận, dù là chính thức hay thử nghiệm. Trong cuốn sách này, so với khi viết "Luận trình về tiền tệ", tôi đã luôn luôn nhờ đến các lời khuyên và những lời phê phán xây dựng của ông R. F. Kahn. Rất nhiều ý tưởng trong cuốn sách này được lấy từ những gợi ý của ông. Ngoài ra tôi còn nhận được rất nhiều sự giúp đỡ của bà Joan Robinson, ông R. G. Hawtrey và ông R. F. Harrod; những người này đã đọc lại toàn bộ bản thảo và các bản in thử. Bảng tra cứu ở cuối cuốn sách do ông D. M. Bensusan-Butt thuộc Học viện King, Trường Đại học Cambridge biên soạn.

Sách Alphabooks : HBR – Financial Intelligence – Trí Tuệ Tài Chính - Dành Cho Nhà Quản Lý Không Chuyên Về Tài Chính (Bìa Cứng) Là một nhà quản lý nhân sự, bạn phải sử

Cuốn sách gồm 5 phần. Phần thứ nhất: Quy định chung Phần thứ hai: Hệ thống tài chính kế toán Phần thứ ba: Hệ thống báo cáo tài chính Phần thứ tư: Hệ thống chứng

Phần 1: Đọc hiểu các báo cáo tài chính. Chương 1: Bảng cân đối Chương 2: Báo cáo lãi lỗ Chương 3: Báo cáo dòng tiền Phần 2: Phân tích báo cáo tài chính. Chương

Công ty phát hành: Cty Hương Huy( nhà sách kinh tế ) Nhà xuất bản: NXB Tài Chính Tác giả: Bộ Tài Chính Loại bìa: Bìa Mềm Số trang: 764 Năm xuất bản: 2020 Luật

Tên sách ĐẦU TƯ CỔ PHIẾU - ĐẦU TƯ CHO TƯƠNG LAI Đầu tư vào cổ phiếu là đầu tư vào thời gian Tác giả John Lee Dịch giả Thủy Tiên - Đông Trúc Giá

Công tác quản lý, sử dụng tài sản công nước ta thời gian qua đã đạt được những kết quả quan trọng, góp phần thực hành tiết kiệm, chống lãng phí, huy động, khai

Hệ thống tài khoản kế toán theo thông tư 200/2014/TT-BTC, được áp dụng cho mọi loại hình doanh nghiệp từ ngày 01/01/2015 trở đi. Trong bảng có thêm phần trình bày những điểm khác biệt

Chương 1: Tổng quan về kế toán thuế trong doanh nghiệp Chương 2: Kế toán thuế và giá trị gia tăng Chương 3: Kế toán thuế thu nhập doanh nghiệp Chương 4: Kế toán thuế

Chế Độ Kế Toán Doanh Nghiệp (Quyển 1): Hệ Thống Tài Khoản Kế Toán Bộ sách Chế Độ Kế Toán Doanh Nghiệp có mục tiêu giúp các nhà quản trị Doanh Nghiệp - Các Kế

Nhà sách Nam Việt – Namvietbook xin trân trọng giới thiệu sách CHẾ ĐỘ KẾ TOÁN ĐƠN VỊ HÀNH CHÍNH, SỰ NGHIỆP theo Thông tư số 107/2017/TT-BTC ngày 10/10/2017 của Bộ Tài chính hướng dẫn

Tác Giả: Bộ Tài Chính NSX - NXB: Tài chính Ngôn Ngữ: Tiếng Việt Loại Sản Phẩm: SÁCH KINH TẾ Kích Thước: 19 x 27 cm Hình Thức: Bìa mềm Số Trang: 688 Năm Xuất

Dịch vụ là một ngành đặc thù cả về cách thức hoạt động dịch vụ nói riêng và trong quản lý doanh nghiệp nói chung. Chính vì vậy, kế toán trong lĩnh vực dịch vụ

Sách - Tổ Chức Kế Toán Trong Các Đơn Vị Kinh Tế(14) Tác giả: Trường Đại học Kinh Tế Quốc Dân Nhà xuất bản: NXB Tài Chính Khổ sách: 16x24 Số trang: 422 Năm xuất

Báo cáo tài chính (BCTC) là sản phẩm của hoạt động tài chính kế toán, được lập theo đúng chuẩn mực và chế độ kế toán hiện hành, phản ánh các thông tin kinh tế

Kế toán chi phí theo hoạt động trong doanh nghiệp kinh doanh dịch vụ khách sạn - Tác Giả:: - NSX - NXB: - Ngôn Ngữ: - Loại Sản Phẩm: SÁCH KINH TẾ - Giá

Hướng Dẫn Thực Hành Trên sổ Kế Toán Tổ chức hệ thống sổ kế toán là nội dung quan, trọng trong tổ chức công tác kế toán ở DN. Tổ chức hệ thống số kế

Sách - Kế Toán Trong Doanh Nghiệp Kinh Doanh Dịch Vụ Tác giả: Nhiều tác giả Nhà xuất bản: NXB Tài Chính Loại bìa: Bìa Mềm Số trang: 400 Năm xuất bản: 2017 Nội dung:

Luật thống kê (có hiệu lực thi hành từ ngày 01/07/2016) Tác giả: Nhiều tác giả Nhà xuất bản: NXB Lao động Nhà phát hành: Nhà sách Dân Hiền Xuất bản: 2016 Khổ giấy: 13

Inamori Kazuo sáng lập Kyocera năm 27 tuổi. Trong quá trình tự thân khởi nghiệp, ông nhận ra muốn doanh nghiệp phát triển lâu dài, CEO phải nắm một cách chính xác thực trạng

Luật kế toán 2015 Nghị định số 174/2016/NĐ-CP ngày 30/12/2016 của Chính Phủ quy định chi tiết một số điều của luật kế toán Thông tư số 200/2014/TT-BTC ngày 22/12/2014 của Bộ Tài Chính hướng

“Cách Biến Khả Năng Của Bạn Thành Tiền” – Bạn có tiềm năng, hãy biến nó thành tài sản! Bạn có bao giờ tự hỏi: “Mình thực sự giỏi ở điều gì?” hoặc “Làm sao

Hoạt động kiểm toán của Kiểm toán nhà nước là việc đánh giá và xác nhận tính đúng đắn, trung thực của các thông tin tài chính công, tài sản công hoặc báo cáo tài

Sách do nhà xuất bản Tài Chính xuất bản bao gồm 7 chương giới thiệu các nội dung kế toán quản trị truyền thống và kế toán quản trị hiện đại Để tăng cường hiệu

Bộ Tài chính vừa ban hành Thông tư 107/2017/TT-BTC về việc hướng dẫn Chế độ kế toán hành chính sự nghiệp. Việc ra đời chế độ kế toán này đã làm thay đổi khá căn

Phần 1: Đọc hiểu các báo cáo tài chính. Chương 1: Bảng cân đối Chương 2: Báo cáo lãi lỗ Chương 3: Báo cáo dòng tiền Phần 2: Phân tích báo cáo tài chính. Chương

Công ty phát hành: Công ty TNHH Thương mại và Dịch vụ Văn hóa Hà Nội Tác Giả: Nguyễn Ngọc Đức - Châu Hồng Phương Thảo NSX - NXB: Kinh tế TP. Hồ Chí Minh

Mục Lục: Chương 1 KẾ TOÁN TRONG DOANH NGHIỆP Chương 2 PHÂN TÍCH VÀ GHI NHẬN CÁC NGHIỆP VỤ KINH TẾ Chương 3 HỆ THỐNG SỔ KẾ TOÁN VIỆT NAM Chương 4 KẾ TOÁN TÀI SẢN CỐ ĐỊNH TRONG

Sách - Kế Toán Thương Mại Dịch Vụ Xuất Nhập Khẩu Và Xây Lắp (14) Tác Giả Nhiều tác giả Nhà Xuất Bản NXB Tài Chính Công Ty Phát Hành Tân Việt Năm Xuất Bản

Cuốn 1: Hệ Thống Chuẩn Mực Kế Toán Công Việt Nam (VPSAS Chuẩn mực kế toán công là các khuôn mẫu, nguyên tắc để ban hành các chế độ kế toán áp dụng cho các

Ngày 17 tháng 4 năm 2024, Bộ Tài chính ban hành Thông tư số 24/2024/TT-BTC hướng dẫn Chế độ kế toán hành chính, sự nghiệp gồm: chứng từ kế toán, tài khoản kế toán, sổ

Công ty phát hành: Công ty TNHH Thương mại và Dịch vụ Văn hóa Hà Nội Tác Giả: PGS.TS. Bùi Mạnh Hùng - TS. Bùi Việt Thi - TS. Lê Văn Tuấn NSX - NXB:

Từ Điển Kế Toán Và Kiểm Toán Anh - Việt Kế toán và kiểm toán là một thành phần quan trọng trong cách lĩnh vực kinh doanh, phục vụ cho sinh viên khối ngành tài

KIỂM SOÁT CHI PHÍ MUA HÀNG VÀ QUẢN LÍ NHÀ CUNG CẤP Trạng thái lí tưởng trong vận hành doanh nghiệp là gì? “Mua vào rẻ, bán ra đắt, các khâu trung gian không lãng

Cuốn sách KIỂM TOÁN NỘI BỘ TRONG DOANH NGHIỆP gồm những nội dung sau: Chương1: Kiểm toán nội bộ và Quản trị công ty Chương 2: Tổ chức bộ phận kiểm toán nội bộ trong

Tư Duy Kế Toán Phải Có Trong Kinh Doanh Tư duy và phong cách quản trịdựa trên nền tảng kế toán tài chính đang trở nên cần thiết trong việc đảm bảo sự phát triển

Tra Cứu 606 Câu Hỏi Đáp Về Nghiệp Vụ Kế Toán Phát Sinh Dành Cho Kế Toán Trưởng Doanh Nghiệp Nội dung cuốn sách bao gồm những phần chính sau: Phần thứ nhất: Hỏi đáp

Tổ chức kế toán là việc xây dựng hệ thống chỉ tiêu thông tin kế toán thông qua tổ chức hệ thống ghi chép của kế toán trên hệ thống chứng từ, tài khoản, sổ

Nhà sách Nam Việt – Namvietbook xin trân trọng giới thiệu cuốn sách: Chế Độ Kế Toán Hành Chính Sự Nghiệp theo Thông tư 24/2024/TT-BTC Sách Chế Độ Kế Toán Hành Chính Sự Nghiệp theo

Cùng với sự hội nhập kinh tế quốc tế, sự hội nhập của chế độ kế toán Việt Nam với các chuẩn mực kế toán quốc tế đã đánh dấu một bước phát triển đáng

Kỹ Năng Nghiệp Vụ Thu Hồi Công Nợ - Quy Định Về Dịch Vụ Kinh Doanh Đòi Nợ, Thẩm Định Giá Khởi Điểm Của Khoản Nợ Xấu, Tài Sản Bảo Đảm Của Khoản Nợ Xấu

Bản Đồ Về Dòng Tiền - Hiểu Và Áp Dụng Sơ Đồ Kế Toán Trong Doanh Nghiệp Và Đời Sống Qua từng phần của cuốn sách Bản đồ về dòng tiền: Hiểu và áp dụng

Bảng - Hệ Thống Tài Khoản Kế Toán Năm 2022 ( Sửa Đổi Theo Thông Tư 200 TT-BTC )

Cuốn Thực hành kế toán hợp nhất kinh doanh và hợp nhất báo cáo tài chính gồm nội dung sau: Phần 1: Hợp nhất kinh doanh 1.1 Phạm vi hợp nhất 1.2 Chênh lệch khi

Nhà xuất bản Tài Chính cho xuất bản bộ sách: "KẾ TOÁN TÀI CHÍNH". Do tác giả Trần Xuân Nam với hơn 30 năm kinh nghiệm làm giám đốc tài chính biên soạn. Hy vọng

Thông tin kế toán là nguồn thông tin quan trọng, cần thiết và hữu ích cho nhiều đối tượng khác nhau bên trong cũng như bên ngoài doanh nghiệp. Thông qua thông tin kế toán

Sách - Kế Toán Tài Chính - Công Cụ Để Ra Quyết Định Kinh Doanh (14) Tác Giả:: PGS.TS. Phạm Đức Cường - PGS.TS Trần Mạnh Dũng - PGS.TS. Đinh Thế Hùng NXB: Nhà Xuất

Nguyên Lý Kế Toán (TS Trần Văn Tùng) Trong quá trình phát triển kinh tế dù ở bất kỳ quốc gia nào, doanh nghiệp cũng đóng góp một phần không nhỏ vào các công trình

LỜI MỞ ĐẦU Tổ chức kế toán là việc xây dựng hệ thống chỉ tiêu thông tin kế toán thông qua tổ chức hệ thống ghi chép của kế toán trên hệ thống chứng từ,

CHỈ NAM ĐẦU TƯ CỔ PHIẾU VÀ CHỨNG KHOÁN của tác giả Rebecca Burn-Callander sẽ cho bạn bức tranh toàn cảnh về các loại hình đầu tư, được xếp hạng từ mức “an toàn, lợi

Báo cáo tài chính (BCTC) là sản phẩm của hoạt động tài chính kế toán, được lập theo đúng chuẩn mực và chế độ kế toán hiện hành, phản ánh các thông tin kinh tế

Nội dung gồm chương 1 lập trình web chương 2. cơ sở dữ liệu chương 3. mậng internet cương 4. những thách thức đạo đức trong kỉ nguyên số chương 5.kiểu dữ kiệu chương 6.

Thông tin kế toán có ý nghĩa hết sức quan trọng đối với công tác quản lý của bản thân doanh nghiệp, cũng như cho các đối tượng khác ở bên ngoài có quyền lợi

Giáo Trình Kinh Tế Thương Mại-Dịch Vụ (Dành Cho Ngành Kinh Tế, Logistics Và Quản Trị Kinh Doanh) Nhằm đáp ứng nhu cầu giảng dạy và học tập ngày càng mở rộng của ngành Kinh

Dầu và máu không chỉ là một cuốn sách đơn thuần về chính trị và kinh tế, mà còn là một tác phẩm văn học, là một câu chuyện tuyệt vời về quyền lực, tham

Hiện nay, với sự phát triển không ngừng của nền kinh tế, các đơn vị kế toán trường học dưới sự quản lý của Nhà nước cũng từng bước đi vào phát triển ổn định.

Giới thiệu tóm tắt tác phẩm: Mỗi ngày chúng ta đều bị tấn công bởi bao nhiêu tin tức, thông tin, ý kiến…Làm thế nào để chúng ta giải mã được thực tế từ hư

Chương trình Giáo dục phổ thông 2018 cũng như sách Toán 8 theo chương trình giáo dục phổ thông mới có sự thay đổi nhằm cung cấp một số kiến thức và kĩ năng toán

Hướng Dẫn Thực Hành Kế Toán Doanh Nghiệp Nhỏ & Vừa Bạn là một nhân viên kế toán? Bạn đang gặp khó khăn trong quá trình áp dụng những kiến thức vào thực tiễn, và

Tác giả: PSG,TS.Hà Thị Thuy Vân - PSG,TS Vũ Thị Kim Anh - PSG,TS Trần Mạnh Dũng Nhà xuất bản: Tài chính Năm Xuất bản: 2023 Nhà phát hành: Công ty TNHH Thương mại và

Cuốn "Lập và Thẩm Định Dự Án Đầu Tư" là tài liệu chuyên sâu, cung cấp kiến thức lý thuyết và kinh nghiệm thực tiễn cho các chuyên viên tài chính, ngân hàng và doanh

Combo 2 Quyển Sách Quản Lý Dòng Tiền : HBR – Financial Intelligence – Trí Tuệ Tài Chính - Dành Cho Nhà Quản Lý Không Chuyên Về Tài Chính + Tư Duy Kế Toán Phải Có Trong Kinh Doanh

Combo 2 Quyển Sách Quản Lý Dòng Tiền : HBR – Financial Intelligence – Trí Tuệ Tài Chính - Dành Cho Nhà Quản Lý Không Chuyên Về Tài Chính + Tư Duy Kế Toán Phải Có Trong Kinh Doanh  Sách - Chế độ kế toán doanh nghiệp nhỏ và vừa ( Ban hành theo thông tư 133/2016 ) - BỘ TÀI CHÍNH - NXB Lao Động

Sách - Chế độ kế toán doanh nghiệp nhỏ và vừa ( Ban hành theo thông tư 133/2016 ) - BỘ TÀI CHÍNH - NXB Lao Động  Tài Chính Kế Toán Dành Cho Nhà Quản Trị

Tài Chính Kế Toán Dành Cho Nhà Quản Trị  Chế Độ Kế Toán Doanh Nghiệp - Quyển 2: Báo Cáo Tài Chính Chứng Từ Và Sổ Sách Kế Toán, Báo Cáo Tài Chính Hợp Nhất

Chế Độ Kế Toán Doanh Nghiệp - Quyển 2: Báo Cáo Tài Chính Chứng Từ Và Sổ Sách Kế Toán, Báo Cáo Tài Chính Hợp Nhất  Sách - ĐẦU TƯ CỔ PHIẾU - ĐẦU TƯ CHO TƯƠNG LAI Đầu tư vào cổ phiếu là đầu tư vào thời gian

Sách - ĐẦU TƯ CỔ PHIẾU - ĐẦU TƯ CHO TƯƠNG LAI Đầu tư vào cổ phiếu là đầu tư vào thời gian  Quy Định Tiêu Chuẩn Chuyên Môn Nghiệp Vụ Chức Danh Nghề Nghiệp Chuyên Ngành Kế Toán Và Công Tác Quản Lý, Sử Dụng Tài Sản Công Dành Cho Kế Toán Đơn Vị Hành Chính Sự Nghiệp

Quy Định Tiêu Chuẩn Chuyên Môn Nghiệp Vụ Chức Danh Nghề Nghiệp Chuyên Ngành Kế Toán Và Công Tác Quản Lý, Sử Dụng Tài Sản Công Dành Cho Kế Toán Đơn Vị Hành Chính Sự Nghiệp  Hệ thống Tài Khoản Kế Toán (3 bản/gói)

Hệ thống Tài Khoản Kế Toán (3 bản/gói)  kế toán thuế trong doanh nghiệp và kỹ năng quyết toán thuế - Nhiều tác giả - NXB Tài Chính - Minh Đức

kế toán thuế trong doanh nghiệp và kỹ năng quyết toán thuế - Nhiều tác giả - NXB Tài Chính - Minh Đức  Chế Độ Kế Toán Doanh Nghiệp (Quyển 1): Hệ Thống Tài Khoản Kế Toán

Chế Độ Kế Toán Doanh Nghiệp (Quyển 1): Hệ Thống Tài Khoản Kế Toán  Sách Chế Độ Kế Toán Hành Chính Sự Nghiệp theo Thông tư số 107/2017/TT-BTC (V1346T)

Sách Chế Độ Kế Toán Hành Chính Sự Nghiệp theo Thông tư số 107/2017/TT-BTC (V1346T)  Sách - Chế Độ Kế Toán Hành Chính, Sự Nghiệp (Theo Thông Tư Số: 24/2024/TT-BTC Ngày 17/04/2024 Của Bộ Tài Chính)

Sách - Chế Độ Kế Toán Hành Chính, Sự Nghiệp (Theo Thông Tư Số: 24/2024/TT-BTC Ngày 17/04/2024 Của Bộ Tài Chính)  Sách - Kế Toán Trong Doanh Nghiệp Kinh Doanh Dịch Vụ - Nhiều tác giả - NXB Tài Chính - Minh Đức

Sách - Kế Toán Trong Doanh Nghiệp Kinh Doanh Dịch Vụ - Nhiều tác giả - NXB Tài Chính - Minh Đức  Tổ Chức Kế Toán Trong Các Đơn Vị Kinh Tế(14)

Tổ Chức Kế Toán Trong Các Đơn Vị Kinh Tế(14)  Lập, Đọc, Phân Tích Và Kiểm Tra Báo Cáo Tài Chính - Nhiều tác giả - NXB Tài chính - Minh Đức

Lập, Đọc, Phân Tích Và Kiểm Tra Báo Cáo Tài Chính - Nhiều tác giả - NXB Tài chính - Minh Đức  Kế toán chi phí theo hoạt động trong doanh nghiệp kinh doanh dịch vụ khách sạn

Kế toán chi phí theo hoạt động trong doanh nghiệp kinh doanh dịch vụ khách sạn  Hướng Dẫn Thực Hành Trên sổ Kế Toán - KT

Hướng Dẫn Thực Hành Trên sổ Kế Toán - KT  Kế Toán Trong Doanh Nghiệp Kinh Doanh Dịch Vụ (14)

Kế Toán Trong Doanh Nghiệp Kinh Doanh Dịch Vụ (14)  Sách - Luật thống kê - Nhiều tác giả - NXB Lao Động

Sách - Luật thống kê - Nhiều tác giả - NXB Lao Động  Thực Học Của Inamori Kazuo: Quản Trị Và Kế Toán - Trẻ

Thực Học Của Inamori Kazuo: Quản Trị Và Kế Toán - Trẻ  Chế Độ Kế Toán Doanh Nghiệp - Quyển 2: Báo Cáo Tài Chính Chứng Từ Và Sổ Sách Kế Toán, Báo Cáo Tài Chính Hợp Nhất

Chế Độ Kế Toán Doanh Nghiệp - Quyển 2: Báo Cáo Tài Chính Chứng Từ Và Sổ Sách Kế Toán, Báo Cáo Tài Chính Hợp Nhất  Cách Biến Khả Năng Của Bạn Thành Tiền - Cuốn Sách Dành Cho Bạn Và Năng Lực Của Bạn - Earl Prevette - NXB Hà Nội

Cách Biến Khả Năng Của Bạn Thành Tiền - Cuốn Sách Dành Cho Bạn Và Năng Lực Của Bạn - Earl Prevette - NXB Hà Nội  Quy Trình Kiểm Toán Nhà Nước

Quy Trình Kiểm Toán Nhà Nước  Kế Toán Quản Trị Áp Dụng Cho Các Doanh Nghiệp Việt Nam

Kế Toán Quản Trị Áp Dụng Cho Các Doanh Nghiệp Việt Nam  HƯỚNG DẪN THỰC HÀNH KẾ TOÁN HÀNH CHÍNH SỰ NGHIỆP – 128 SƠ ĐỒ KẾ TOÁN HÀNH CHÍNH SỰ NGHIỆP

HƯỚNG DẪN THỰC HÀNH KẾ TOÁN HÀNH CHÍNH SỰ NGHIỆP – 128 SƠ ĐỒ KẾ TOÁN HÀNH CHÍNH SỰ NGHIỆP  Tài chính kế toán dành cho nhà quản trị

Tài chính kế toán dành cho nhà quản trị  Sách - Hướng Dẫn Thực Hành Chế Độ Kế Toán Hành Chính Sự Nghiệp (Thông tư 24/2024/TT - BTC ngày 17 tháng 4 năm 2024 của Bộ Tài Chính)

Sách - Hướng Dẫn Thực Hành Chế Độ Kế Toán Hành Chính Sự Nghiệp (Thông tư 24/2024/TT - BTC ngày 17 tháng 4 năm 2024 của Bộ Tài Chính)  Kế Toán Tài Chính - Công Cụ Để Ra Quyết Định Kinh Doanh

Kế Toán Tài Chính - Công Cụ Để Ra Quyết Định Kinh Doanh  Kế Toán Thương Mại Dịch Vụ Xuất Nhập Khẩu Và Xây Lắp (14)

Kế Toán Thương Mại Dịch Vụ Xuất Nhập Khẩu Và Xây Lắp (14)  Combo 2 Cuốn Sách Hệ Thống Chuẩn Mực Kế Toán Công Việt Nam (VPSAS) + Hệ Thống Mục Lục Ngân Sách Nhà Nước (Có Sửa Đổi, Bổ Sung) Và Hướng Dẫn Xây Dựng Dự Toán Ngân Sách Nhà Nước Năm 2023, Kế Hoạch Tài Chính - Ngân Sách Nhà Nước 03 Năm 2023-2025

Combo 2 Cuốn Sách Hệ Thống Chuẩn Mực Kế Toán Công Việt Nam (VPSAS) + Hệ Thống Mục Lục Ngân Sách Nhà Nước (Có Sửa Đổi, Bổ Sung) Và Hướng Dẫn Xây Dựng Dự Toán Ngân Sách Nhà Nước Năm 2023, Kế Hoạch Tài Chính - Ngân Sách Nhà Nước 03 Năm 2023-2025  Sách Hướng Dẫn Chế Độ Kế Toán Hành Chính, Sự Nghiệp (theo Thông tư số 24/2024/TT-BTC)

Sách Hướng Dẫn Chế Độ Kế Toán Hành Chính, Sự Nghiệp (theo Thông tư số 24/2024/TT-BTC)  Sách - Kiểm Toán Dự Án Đầu Tư Xây Dựng Công Trình

Sách - Kiểm Toán Dự Án Đầu Tư Xây Dựng Công Trình  Từ Điển Kế Toán Và Kiểm Toán Anh - Việt _KT

Từ Điển Kế Toán Và Kiểm Toán Anh - Việt _KT  Sách: Kiểm Soát Chi Phí Mua Hàng Và Quản Lí Nhà Cung Cấp

Sách: Kiểm Soát Chi Phí Mua Hàng Và Quản Lí Nhà Cung Cấp  Kiểm toán nội bộ trong doanh nghiệp/TS. Phan Trung Kiên/Trường Đại học Kinh tế Quốc dân

Kiểm toán nội bộ trong doanh nghiệp/TS. Phan Trung Kiên/Trường Đại học Kinh tế Quốc dân  Tư Duy Kế Toán Phải Có Trong Kinh Doanh

Tư Duy Kế Toán Phải Có Trong Kinh Doanh  Tra Cứu 606 Câu Hỏi Đáp Về Nghiệp Vụ Kế Toán Phát Sinh Dành Cho Kế Toán Trưởng Doanh Nghiệp

Tra Cứu 606 Câu Hỏi Đáp Về Nghiệp Vụ Kế Toán Phát Sinh Dành Cho Kế Toán Trưởng Doanh Nghiệp  Sách - Tổ Chức Kế Toán Trong Các Đơn Vị Kinh Tế - Phạm Đức Cường - NXB Tài Chính - Minh Đức

Sách - Tổ Chức Kế Toán Trong Các Đơn Vị Kinh Tế - Phạm Đức Cường - NXB Tài Chính - Minh Đức  Sách Chế Độ Kế Toán Hành Chính Sự Nghiệp theo Thông tư 24/2024/TT-BTC (V2416D)

Sách Chế Độ Kế Toán Hành Chính Sự Nghiệp theo Thông tư 24/2024/TT-BTC (V2416D)  Kế Toán Thương Mại Dịch Vụ Xuất Nhập Khẩu Và Xây Lắp - Nhiều tác giả - NXB Tài Chính - Minh Đức

Kế Toán Thương Mại Dịch Vụ Xuất Nhập Khẩu Và Xây Lắp - Nhiều tác giả - NXB Tài Chính - Minh Đức  Kỹ Năng Nghiệp Vụ Thu Hồi Công Nợ - Quy Định Về Dịch Vụ Kinh Doanh Đòi Nợ, Thẩm Định Giá Khởi Điểm Của Khoản Nợ Xấu, Tài Sản Bảo Đảm Của Khoản Nợ Xấu

Kỹ Năng Nghiệp Vụ Thu Hồi Công Nợ - Quy Định Về Dịch Vụ Kinh Doanh Đòi Nợ, Thẩm Định Giá Khởi Điểm Của Khoản Nợ Xấu, Tài Sản Bảo Đảm Của Khoản Nợ Xấu  Bản Đồ Về Dòng Tiền - Hiểu Và Áp Dụng Sơ Đồ Kế Toán Trong Doanh Nghiệp Và Đời Sống

Bản Đồ Về Dòng Tiền - Hiểu Và Áp Dụng Sơ Đồ Kế Toán Trong Doanh Nghiệp Và Đời Sống  5 Bảng - Hệ Thống Tài Khoản Kế Toán Năm 2022 ( Sửa Đổi Theo Thông Tư 200 TT-BTC )

5 Bảng - Hệ Thống Tài Khoản Kế Toán Năm 2022 ( Sửa Đổi Theo Thông Tư 200 TT-BTC )  Thực hành kế toán hợp nhất kinh doanh và hợp nhất báo cáo tài chính

Thực hành kế toán hợp nhất kinh doanh và hợp nhất báo cáo tài chính  Combo 2 Cuốn: Kế Toán Tài Chính (Tập 1 & 2)

Combo 2 Cuốn: Kế Toán Tài Chính (Tập 1 & 2)  Sách - Hướng Dẫn Thực Hành Sổ Kế Toán Và Lập Báo Cáo Tài Chính - Nhiều tác giả - NXB Tài Chính - Minh Đức

Sách - Hướng Dẫn Thực Hành Sổ Kế Toán Và Lập Báo Cáo Tài Chính - Nhiều tác giả - NXB Tài Chính - Minh Đức  Kế Toán Tài Chính - Công Cụ Để Ra Quyết Định Kinh Doanh (14)

Kế Toán Tài Chính - Công Cụ Để Ra Quyết Định Kinh Doanh (14)  Nguyên Lý Kế Toán (TS Trần Văn Tùng) _KT

Nguyên Lý Kế Toán (TS Trần Văn Tùng) _KT  Tổ Chức Kế Toán Trong Các Đơn Vị Kinh Tế

Tổ Chức Kế Toán Trong Các Đơn Vị Kinh Tế  Chỉ Nam Đầu Tư Cổ Phiếu Và Chứng Khoán

Chỉ Nam Đầu Tư Cổ Phiếu Và Chứng Khoán  Sách - Lập, Đọc, Phân Tích Và Kiểm Tra Báo Cáo Tài Chính - Nhiều tác giả - NXB Tài chính - Minh Đức

Sách - Lập, Đọc, Phân Tích Và Kiểm Tra Báo Cáo Tài Chính - Nhiều tác giả - NXB Tài chính - Minh Đức  Sách cơ sở tin học

Sách cơ sở tin học  405 Tình huống kế toán tài chính (Tái bản lần 3)

405 Tình huống kế toán tài chính (Tái bản lần 3)  Giáo Trình Kinh Tế Thương Mại-Dịch Vụ (Dành Cho Ngành Kinh Tế, Logistics Và Quản Trị Kinh Doanh) - Nhiều tác giả - NXB Tài Chính - Minh Đức

Giáo Trình Kinh Tế Thương Mại-Dịch Vụ (Dành Cho Ngành Kinh Tế, Logistics Và Quản Trị Kinh Doanh) - Nhiều tác giả - NXB Tài Chính - Minh Đức  Dầu Và Máu

Dầu Và Máu  Hướng Dẫn Nghiệp Vụ Kế Toán Trường Học, Quy Định Về Quản Lý Tài Chính, Tài Sản, Xử Phạt Vi Phạm Trong Lĩnh Vực Kế Toán

Hướng Dẫn Nghiệp Vụ Kế Toán Trường Học, Quy Định Về Quản Lý Tài Chính, Tài Sản, Xử Phạt Vi Phạm Trong Lĩnh Vực Kế Toán  Để Có Một Tương Lai Tài Chính Tươi Sáng - Bản Quyền

Để Có Một Tương Lai Tài Chính Tươi Sáng - Bản Quyền  Sách - Phát triển năng lực tư duy và sáng tạo Toán 8 tập 2 (Biên soạn theo chương trình GDPT 2018)

Sách - Phát triển năng lực tư duy và sáng tạo Toán 8 tập 2 (Biên soạn theo chương trình GDPT 2018)  Hướng dẫn Thực hành kế toán doanh nghiệp nhỏ và vừa

Hướng dẫn Thực hành kế toán doanh nghiệp nhỏ và vừa  Sách Lý thuyết - Thực hành - Giải pháp Kế toán và Thuế trong doanh nghiệp nhỏ và vừa

Sách Lý thuyết - Thực hành - Giải pháp Kế toán và Thuế trong doanh nghiệp nhỏ và vừa  Lập Và Thẩm Định Dự Án Đầu Tư - TS. Đinh Thế Hiển (chủ biên)

Lập Và Thẩm Định Dự Án Đầu Tư - TS. Đinh Thế Hiển (chủ biên)

Combo 2 Cuốn:Thợ Săn Bóng Tối ,Tòa Án Linh Hồn

Combo 2 Cuốn:Thợ Săn Bóng Tối ,Tòa Án Linh Hồn  Sách - Tác phẩm văn học trong nhà trường : Nhật ký trong tù, Tắt đèn , Truyện Kiều ( Đại Mai )

Sách - Tác phẩm văn học trong nhà trường : Nhật ký trong tù, Tắt đèn , Truyện Kiều ( Đại Mai )  Cuốn sách: Thuần Thú Sư Ở Dị Giới – Tập 3

Cuốn sách: Thuần Thú Sư Ở Dị Giới – Tập 3  Sách Nuôi dưỡng tâm hồn - Bộ Hươu Cao Cổ (Lứa tuổi 4+)

Sách Nuôi dưỡng tâm hồn - Bộ Hươu Cao Cổ (Lứa tuổi 4+)  Căn Bệnh Giáo Dục - "Nguy Cơ Giáo Dục" Khiến Cả Giáo Viên Và Học Sinh Nhật Bản Khổ Sở

Căn Bệnh Giáo Dục - "Nguy Cơ Giáo Dục" Khiến Cả Giáo Viên Và Học Sinh Nhật Bản Khổ Sở  Bút Gel Bấm 0.7mm Pentel BL77-P - Màu Hồng

Bút Gel Bấm 0.7mm Pentel BL77-P - Màu Hồng  Bộ vè che mưa ABS cao cấp dành cho xe Hyundai i10

Bộ vè che mưa ABS cao cấp dành cho xe Hyundai i10  Sách Ngoại Văn - Elon Musk Intl: Tesla, Spacex, and the Quest for a Fantastic Future

Sách Ngoại Văn - Elon Musk Intl: Tesla, Spacex, and the Quest for a Fantastic Future  CẨM NANG NGHIỆP VỤ SƯ PHẠM VÀ KỸ NĂNG QUẢN LÝ, GIẢNG DẠY TRONG HỌC ĐƯỜNG

CẨM NANG NGHIỆP VỤ SƯ PHẠM VÀ KỸ NĂNG QUẢN LÝ, GIẢNG DẠY TRONG HỌC ĐƯỜNG  Bếp đơn hồng ngoại Iruka I-110 - Hàng chính hãng

Bếp đơn hồng ngoại Iruka I-110 - Hàng chính hãng  ミステリと言う勿れ 7 - Do Not Say Mystery 7

ミステリと言う勿れ 7 - Do Not Say Mystery 7  BẾP ĐIỆN TỪ KAFF KF-FL68IC NEW PLUS. Hàng Chính Hãng

BẾP ĐIỆN TỪ KAFF KF-FL68IC NEW PLUS. Hàng Chính Hãng  NGÔI TRƯỜNG MỌI KHI (Bản Đặc Biệt) - In màu (NXB Trẻ)

NGÔI TRƯỜNG MỌI KHI (Bản Đặc Biệt) - In màu (NXB Trẻ)  Chất Dị Ứng Đáng Yêu: Tập 1 - Tặng Kèm Huy Hiệu (Số Lượng Có Hạn)

Chất Dị Ứng Đáng Yêu: Tập 1 - Tặng Kèm Huy Hiệu (Số Lượng Có Hạn)  Thiền Định Và Tâm Trí Diệu Kỳ

Thiền Định Và Tâm Trí Diệu Kỳ  Bút Ký Viết Gel Vỏ Trong Suốt VEYRON PM152A-Mực Xanh

Bút Ký Viết Gel Vỏ Trong Suốt VEYRON PM152A-Mực Xanh  Ký Ức Theo Dòng Đời

Ký Ức Theo Dòng Đời  Sách Ý Nghĩa Cuộc Đời - Từ Những Câu Chuyện Trị Liệu Tâm Lý ( vl)

Sách Ý Nghĩa Cuộc Đời - Từ Những Câu Chuyện Trị Liệu Tâm Lý ( vl)  Sách - Lịch Sử Phật Giáo Trung Quốc - HT. Thích Thanh Kiểm - Tổ In Ấn Kinh Phật

Sách - Lịch Sử Phật Giáo Trung Quốc - HT. Thích Thanh Kiểm - Tổ In Ấn Kinh Phật  Reader's Bank Level 9

Reader's Bank Level 9  Dân chủ tự do

Dân chủ tự do